摘要:

出品:新浪财经上市公司研究院 作者:木予 9月末刚刚向港交所第二次递交招股书,啄木鸟维修又被负面消息卷到了风口浪尖。 据公开报道显示,有消费者近日反馈通过啄木鸟维修...

摘要:

出品:新浪财经上市公司研究院 作者:木予 9月末刚刚向港交所第二次递交招股书,啄木鸟维修又被负面消息卷到了风口浪尖。 据公开报道显示,有消费者近日反馈通过啄木鸟维修... 出品:新浪财经上市公司研究院

作者:木予

9月末刚刚向港交所第二次递交招股书,啄木鸟维修又被负面消息卷到了风口浪尖。

据公开报道显示,有消费者近日反馈通过啄木鸟维修平台请相关人员对家中的遥控器进行上门修理,不料原价不超过300元的产品维修费用竟高达1776元。经过各方多轮介入调节,平台最终承认维修工作人员存在过失,并退还了消费者1376元。

事实上,啄木鸟维修工作人员坐地起价、以次充好等问题由来已久。除白蚁按斤收费、换2颗螺丝钉报价388元,甚至替换消费者家原装进口水阀以便翻新再利用。如此种种,让啄木鸟维修获得了“维修刺客”的称号。湖北经视今年的《315我们在行动》节目中,公司某网点主管因为维修人员报低价,对其进行当众点名批评,要求在服务过程中抓住每个机会提高收费的论调,更是引发大众热议。截至发稿日,啄木鸟维修在黑猫投诉 【下载黑猫投诉客户端】平台上累计共有5424条投诉,大多与服务差乱收费、维修人员不专业导致情况恶化等有关。

2024年1月,啄木鸟维修国际有限公司(下文简称:啄木鸟维修)正式申请港股主板上市,由中金公司和中泰国际担任联席保荐人。招股书失效后不到2个月,公司便马不停蹄地再次向资本市场发起冲击。只是问题纠纷缠身、商业模式埋雷,啄木鸟维修能否顺利“上岸”,前景并不明朗。

收入超三分之一用于买流量 高抽佣模式开启恶性循环

从表面上来看,啄木鸟维修近年来业务规模一路高歌猛进。

据招股书显示,2021-2024年上半年,公司分别实现总交易额9.86亿元、14.62亿元、24.79亿元、15.67亿元;总营收录得4.02亿元、5.96亿元、10.16亿元和6.25亿元,同比分别增长48.2%、70.5%、45.0%;毛利率保持在80%以上,2023年一度达到84.2%。

然而,高收入、高毛利并未给啄木鸟维修带来稳定的净利润。报告期内,公司净利润分别为3344.10万元、620.40万元、4887.00万元、3889.10万元,忽高忽低波动明显;净利率徘徊在个位数区间,最低至1.04%。

收入无法有效转化为盈利,主要原因是啄木鸟维修在引流方面的大笔投入。

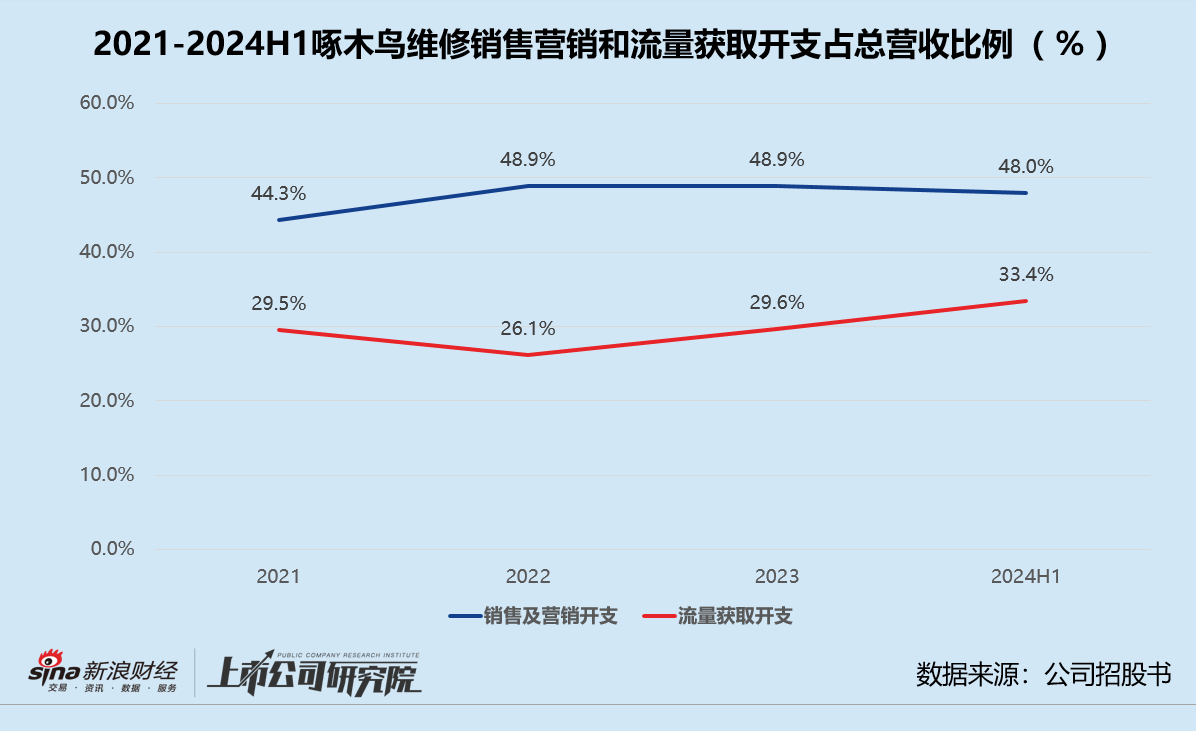

招股书披露,2021-2023年,公司的销售及营销开支分别约为1.78亿元、2.91亿元和4.94亿元,占各期总营收比例由44.3%提升至48.9%。2024年1-6月,啄木鸟维修该项支出达到2.99亿元,约占当期收入48.0%,同比增长4个百分点。其中,流量获取开支约为2.08亿元,占销售及营销费用近70%,约占总营收33.4%。

更进一步分析,啄木鸟维修的流量获取开支包括两方面,其一是为在主要互联网平台获取服务订单线索而支付的费用,其二是透过主要互联网平台下达的订单向其支付佣金。报告期内,公司通过第三方聚合平台流量直接或间接履行的订单合计占总交易额75.0%、67.6%、66.5%、66.9%。

作为O2O撮合交易型平台,啄木鸟维修成立10年仍未形成自有流量池,至少65%以上的交易订单依赖站外引流,“罪魁祸首”或是其高抽佣模式。

据招股书显示,啄木鸟维修免费匹配促成维修人员和消费者的家庭维修服务订单,并在每笔成交的订单收费基础上向维修人员抽取佣金。2021-2024年前6个月,公司从维修订单中抽取的服务费占订单总额比例分别为40.1%、40.3%、40.6%、39.4%,整体为同行平均抽佣比例的2-3倍。

至此,啄木鸟维修陷入了一种恶性循环。平台为了保证高收益对维修人员订单进行高额抽佣,一方面导致维修人员使出百般手段提高费用,向消费者转嫁成本;另一方面导致不满足收入水平或不认可收费模式的维修人员流失,平台不得不放低用工门槛。就各个招聘平台公布的信息而言,啄木鸟维修的家电和家居维修人员只要没有违法记录、身体健康、自备交通工具,基本都可以零经验入职。

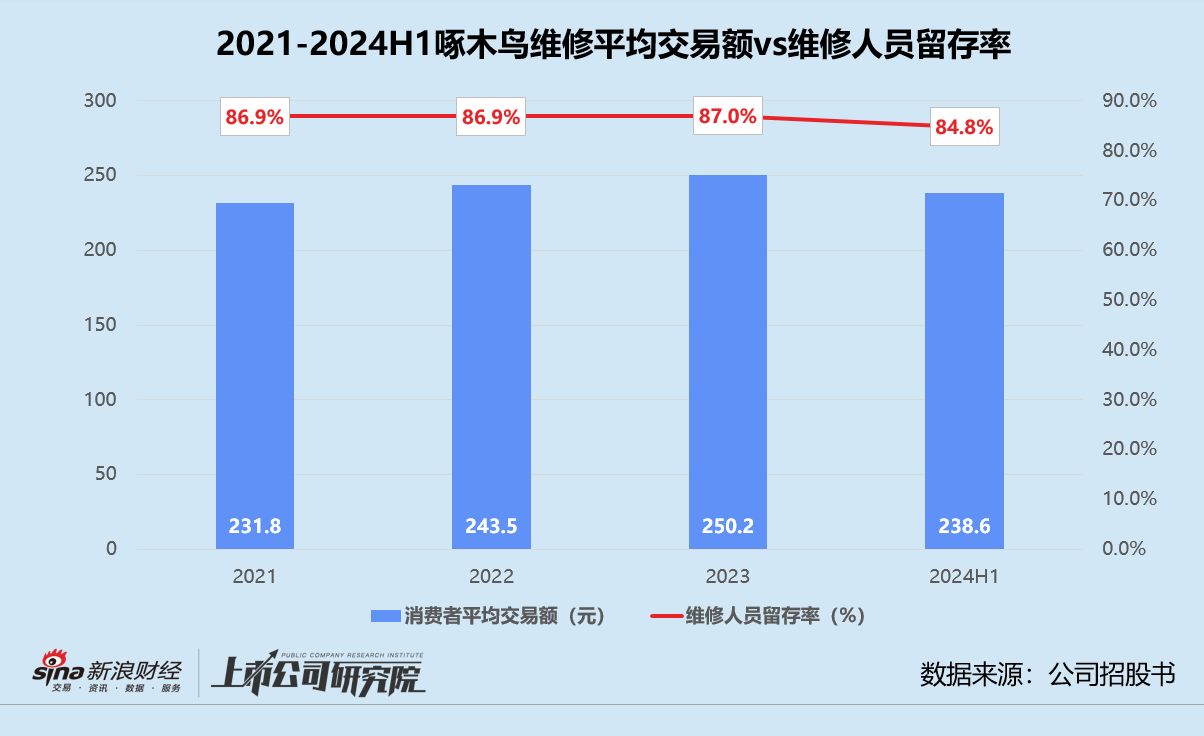

收费漫天要价、质量没有保障,消费者因此产生不满对平台黏性不足,啄木鸟维修只能不断地斥巨资吸引流量,利润空间持续被高企的营销费用吞噬。事实上,这种模式难以为继已经显露端倪。2024年截至6月30日,平台每单平均交易额约为238.6元,较2023年末约减少4.6%;维修人员留存率约为84.8%,是近三年半以来首次下滑。

与第三大股东58集团关系密切 益源资本递表之间突击入股?

据招股书披露,啄木鸟维修在递表前完成了4轮股权融资,共获得3.67亿元人民币和1781.63万美元,投后估值由A轮的2亿元水涨船高至C轮的17亿元,7年内翻了8.5倍。其中,58集团通过Dream Landing Holdings Limited、湖南五八阡陌和五八有限公司3个出资平台多轮参投,先后为其注资1.50亿元,持股比例合计约为17.88%,是公司的第三大股东。

值得关注的是,啄木鸟维修与58集团在业务往来上关系颇为密切。2021-2022年期间,公司的前五大供应商中均出现了58集团关联企业的身影,采购金额占总采购额比例分别为11.2%、6.8%。此外,啄木鸟维修还借助58集团旗下的家居服务平台天鹅到家获取订单,在58同城网站、58同城手机网站、58同城移动应用程序、58到家移动应用程序等平台上完成广告投放等。

预计未来三年,双方将继续紧密合作。啄木鸟维修与天鹅到家交易的建议年度上限分别为223万元、235万元、246万元,与58同城交易的建议年度上限为1400万元、1350万元、1300万元。

另一个引人注目的细节是,在首次和第二次递表之间,公司接受了一笔3000万元的融资。招股书显示,突击入股的投资方为Trend Xpand Limited,从3月19日签订协议到3月25日结清款项,只用了短短一周。啄木鸟维修向Trend Xpand Limited发行约173.74万股,每股对价为17.27元,与C轮估值相同。交易完成后,Trend Xpand Limited约持股1.7%。

综合天眼查和官网公开信息推测,Trend Xpand Limited成立于香港,专注投资消费、高科技和互联网领域,2021年曾出现在即食面品牌“劲面堂”的股东列表里,各个特征与益源资本(EverYi Capital)不谋而合。而益源资本的前身正是全球知名PE机构AEA Investors的亚洲投资团队,在中国投出过元气森林、小奥汀、每日黑巧、黄天鹅等新消费品牌。