摘要:

登录新浪财经APP 搜索【信披】查看更多考评等级 蓝鲸新闻11月5日讯(记者 金磊)近期,新安银行拟下调两款产品收益率引起了广泛关注。据了解,该行“心安存系列360天”和“心安...

摘要:

登录新浪财经APP 搜索【信披】查看更多考评等级 蓝鲸新闻11月5日讯(记者 金磊)近期,新安银行拟下调两款产品收益率引起了广泛关注。据了解,该行“心安存系列360天”和“心安... 登录新浪财经APP 搜索【信披】查看更多考评等级

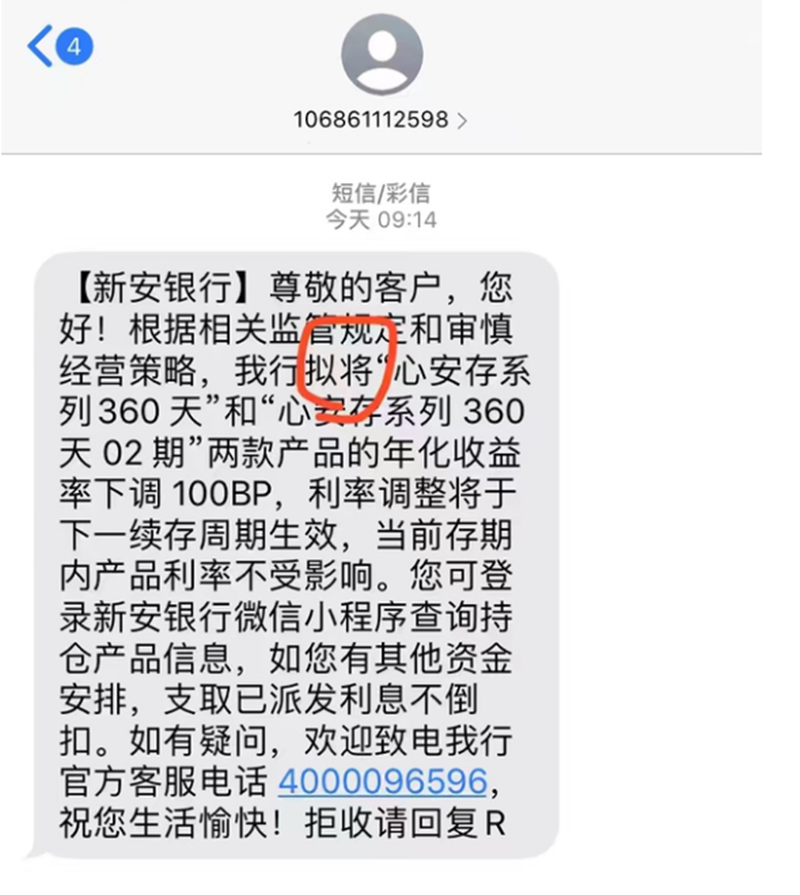

蓝鲸新闻11月5日讯(记者 金磊)近期,新安银行拟下调两款产品收益率引起了广泛关注。据了解,该行“心安存系列360天”和“心安存系列360天02期”两款产品的年化收益率下调100BP,利率调整将于下一续存周期生效,这也意味着该产品利率将从4.8%和4.6%降至3.8%和3.6%。

据用户们普遍的说法,新安银行要降存量存款利率,甚至有用户在该银行直播间直言银行单方面违约降存量。有律师直言,如果是存款的话银行违约无疑。但是从产品来看,这更像是一款理财产品,那到底实际情况是什么呢?

首先从这款产品从名称以及收益率叫法来看,“心安存系列360天”第一印象会让人认为是一款360天投资期限的理财产品。但是既然是理财产品的话,新安银行的短信又为何称“利率”调整呢?而不是统一“年化收益率”用到底。

另外一个很重要的点,该产品有一个特征,可以随时提前支取,提前支取的收益率为0.35%,如果是传统理财产品的话是无法做到提前支取的,因此该产品的底层必然是存款。

再接着,明眼看是理财产品但如此大规模投资人死咬着自己买的是5年期的存款,那新安银行在宣传或展业时必然在这方面加大了宣传。

蓝鲸新闻把上述产品特征与多位银行零售业务条线业务人员交流发现,大多数业内人士均表示这个产品有点像年中被监管叫停“智能存款”,该类产品属于银行“特色存款”,“心安存”的产品设计就是客户存款满一个周期后,银行就按照约定的利率为这一周期付息。如果未满一个周期的,则按照活期存款计息。

当有部分投资者称想看看原始合同时,被新安银行客服人员告知,“该产品由于监管要求下架,因此产品细节均无法查看”。

然而投资者如今产品页面中查看发现,此前相关表述已经悄悄修改了,例如将“存入日期”“到期日期”变更为“存入时间”“到期时间”增加了“存续方式”为“不续存”等表述。

这些说法也更进一步证明了蓝鲸新闻的推测,对此蓝鲸新闻致电新安银行对方未接听。

这样的产品既享受了通知存款的高利息,又有活期存款的便利,对于用户来说是相当受欢迎的。然而同时对银行来说也是变相提高了资金成本和运营风险。

2023年5月,监管部门发布通知,针对协定存款和通知存款设定了自律上限:国有大行执行基准利率加10个基点,其他金融机构执行基准利率加20个基点。同时,监管要求银行停止无需客户操作、智能自动滚存的通知存款业务。今年上半年来多家银行对旗下“智能通知存款”产品进行调整,有的取消自动转存功能,有的下架相关产品。

事实上,同样形式的“周期付息”产品,曾在多家民营银行以及部分中小银行中一度非常“流行”,堪称揽储神器。

与新安银行同为民营银行的蓝海银行曾推出过一款名为“蓝贝贝”的产品,存到一定的期限会根据持有时间来决定存款利率,例如存够三年以上存款利率达到5%,其产品逻辑和介绍和心安存如出一辙,不过目前该产品已经下架。而如今新安银行心安存产品在其小程序上也已无处可寻。

最新的财报显示,2023年新安银行实现营业收入3.26亿元,同比增长0.47%;实现净利润0.44亿元,同比骤降71.76%,这个业绩在民营银行中都已经处于垫底水平。近年来,随着利率的持续大幅下调,银行也在持续管理存款成本、控制净息差水平,固定在4.8%如此高的利率必定难以长期承受。

但是回过头看,可以确定的是新安银行在产品信息披露方面以及营销过程中多多少少出现一定瑕疵和漏洞,不然也不会更改产品说法。虽然是存量问题,但是作为一家银行,信用是经营之本,但单方面更改关键条款的做法并不可取。目前根据用户短信提示利率是拟调整,蓝鲸新闻也将持续关注事态进展。