摘要:

有着“新债王”称号的DoubleLine Capital首席执行官杰弗里·冈拉克(Jeffrey Gundlach)美东时间周四表示,如果共和党最终实现控制众议院,实现所谓的“红色...

摘要:

有着“新债王”称号的DoubleLine Capital首席执行官杰弗里·冈拉克(Jeffrey Gundlach)美东时间周四表示,如果共和党最终实现控制众议院,实现所谓的“红色... 有着“新债王”称号的DoubleLine Capital首席执行官杰弗里·冈拉克(Jeffrey Gundlach)美东时间周四表示,如果共和党最终实现控制众议院,实现所谓的“红色横扫”(即总统所在的共和党在参众两院占据多数席位),让重新夺回美国总统宝座的新当选总统唐纳德·特朗普所领导的美国政府有能力随心所欲地自由支出,10年期及以上长期美债收益率可能会继续飙升,进而导致金融市场长期借贷成本更高。

冈拉克是一位著名的固定收益资产投资者,他领导的投资机构管理着超过960亿美元的资金,其中绝大多数集中于国债类型的资产,并且整体投资回报率名列固收类投资机构的最顶级水平,因此被债券市场投资者们称呼为与76岁高龄的“老债王”比尔·格罗斯(Bill Gross)几乎齐名的“新债王”。

冈拉克的主要观点在于,他认为美国政府支出增加将需要通过发行国债来增加借贷,从而给长期国债收益率带来上行层面的压力。“如果众议院落入共和党手中,将会有大量债务,我们的长期限国债收益率(即10年及以上美债收益率)水平会更高,看看美联储未来对此有何反应将很有趣。”冈拉克周四在一档节目中表示。

截至美东时间周四,在共和党人获得新的参议院多数席位后,控制众议院的竞争尚未决出胜负。美联储周四如期降息25个基点,利率期货交易员们普遍预计美联储将在12月再次降息25个基点,并在2025年1月暂停降息,随后自2025年3月份开始共计降息3次的基准预期步伐,预计截至2025年底达到大约3.50%-3.75%的目标联邦基金利率区间。

然而,在唐纳德·特朗普宣布赢得总统大选后,来自野村的经济学家团队现在预计美联储在2025年只会降息一次,们此前预计美联储2025年会降息四次。来自摩根大通资产管理部门的全球首席策略师David Kelly本周早些时候警告称,如果特朗普赢得美国大选,美联储甚至有可能最早在12月暂停其降息宽松周期。

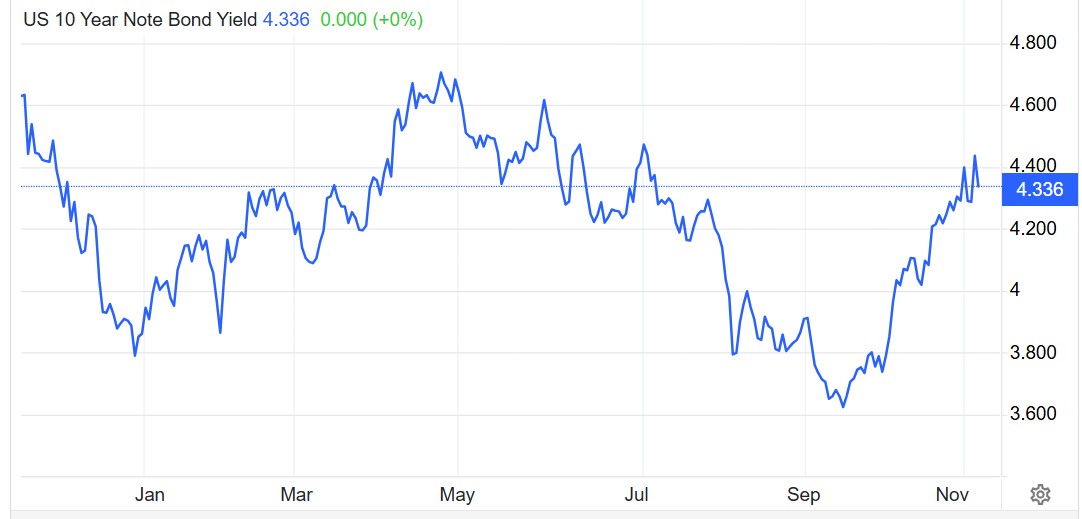

然而,国债市场确认为长期端美债的收益率水平将远高于上述经过一年降息周期后的目标利率区间,有着“全球资产定价之锚”称号的10年期美债收益率周四收于4.33%,近期10年期美债收益率从9月的低点3.60%大幅跃升,11月一度高达4.50%。

“全球资产定价之锚”最新的走势曲线,暗示国债市场押注未来的长期利率将远高于3.50%-3.75%的目标利率区间,主要逻辑在于美国持续高企的累计政府债务水平导致政府需要耗费更多资金进行利息支出,以及所谓的“借新债还旧债”,因此国债市场预期未来需要的美国政府借贷规模将比现在庞大得多。虽然美联储的政策(如降息)会影响短期利率,但长期限的利率定价水平(比如10年期及以上美国国债收益率)则更多受到市场对未来经济前景、通胀预期及政府财政状况的影响。

从更加宏观的层面来看,作为金融市场无风险利率的最重要参照标的,10年期美债收益率是全球众多长期限金融工具的参考基准,比如全球公司债的基准收益率,以及对于美国房贷市场至关重要的30年期抵押贷款利率,一些依赖美国金融力量的国家往往将10年期美债收益率作为本国锚定的无风险利率。

冈拉克等知名美债投资者一直对充满挑战的美国政府财政状况表示担忧。2024财年刚刚结束,美国政府预算赤字超过1.8万亿美元,其中包括超过1.1万亿美元专门用于支付累计高达36万亿美元美国债务的融资成本。

“特朗普说他将实行减税……他非常支持周期性的刺激政策。”冈拉克表示。“所以在我看来,长期限的美债收益率将会面临巨大压力。我认为这次选举结果带来的影响是非常非常重要的。”

如果特朗普政府延长2017年的减税政策或推出新的减税政策,可能会在未来几年内大幅增加国家层面本已庞大的债务压力,使本已麻烦不断的财政状况更加恶化。

尽管如此,曾准确预测美国经济衰退的冈拉克表示,特朗普总统任期将美国经济推入“经济衰退”的可能性仍然很低。

“我确实认为,特朗普的胜利将会相当大幅度地降低近期市场担忧的经济衰退的可能性,”冈拉克表示。“当然,你可以认为特朗普先生在过去三个月里用简单的英语宣传这种经济议程时,经济衰退的可能性就会降低。”

包括华尔街资深策略师亚德尼(Ed Yardeni)在内的一些华尔街知名策略师警告称,“债券卫士”可能再次活跃,并将10年期美国国债收益率推高至5%的水平。“债券卫士”一词由亚德尼所创造,指那些通过推高收益率和压低国债价格以迫使财政和货币政策调整的市场力量。上世纪80年代最初的“债券义警”出现时,美国正经历一场长时间的异常高通胀时期。

资深策略师亚德尼表示:“这是美国的新一天,也是美债市场的新一天,特朗普赢得如此多的支持,这一事实使他不仅在美国,而且在全球范围内都拥有巨大的权力。在赤字已经非常大的情况下,债券市场有理由担心财政政策继续具有刺激性。”

从理论层面来看,10年期美债收益率则相当于股票市场中重要估值模型——DCF估值模型中分母端的无风险利率指标r。在其他指标(特别是分子端的现金流预期)未发生明显变化,甚至10月开启的美股财报季分子端偏向预期下行的基准情况下,分母水平越高或者持续于历史高位运作,估值处于历史高位的美国科技股、高风险公司债、加密货币等风险资产估值面临收缩之势。