摘要:

来源:@财联社APP微博财联社11月8日讯,市场全天高开低走,创业板指领跌。沪深两市全天成交额2.68万亿,创10月10日以来新高,较上个交易日放量1764亿。盘面上,半导体板块...

摘要:

来源:@财联社APP微博财联社11月8日讯,市场全天高开低走,创业板指领跌。沪深两市全天成交额2.68万亿,创10月10日以来新高,较上个交易日放量1764亿。盘面上,半导体板块... 来源:@财联社APP微博

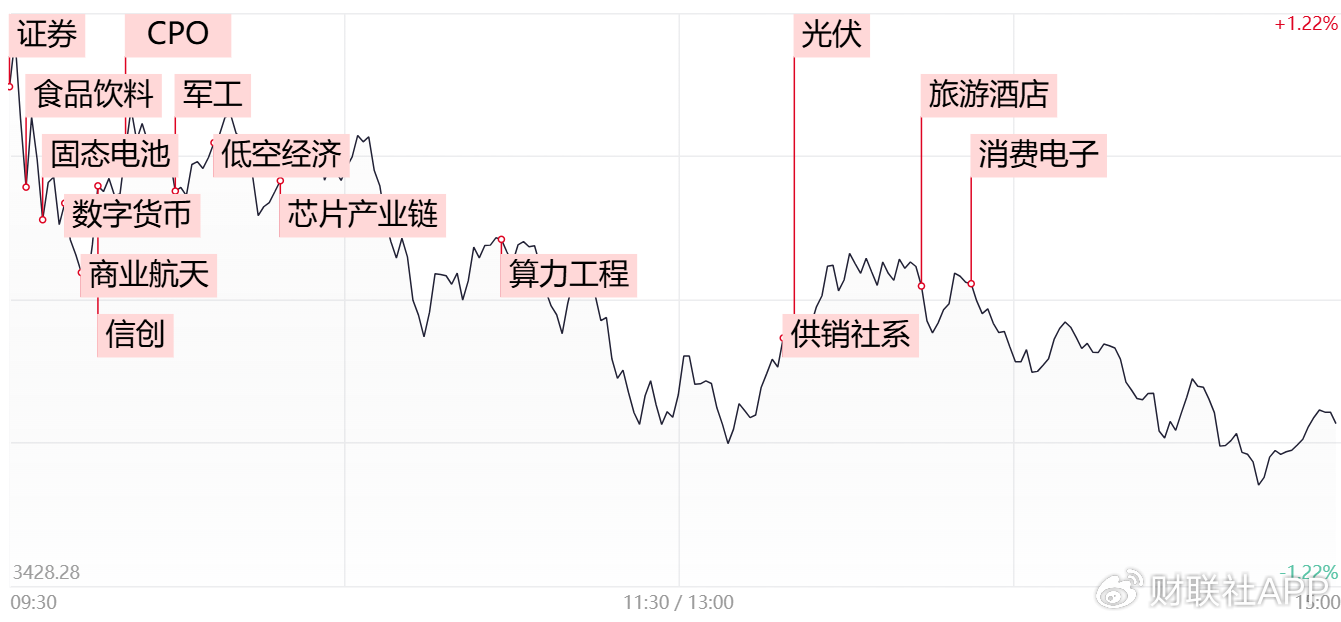

财联社11月8日讯,市场全天高开低走,创业板指领跌。沪深两市全天成交额2.68万亿,创10月10日以来新高,较上个交易日放量1764亿。盘面上,半导体板块逆势走强,上海合晶、国芯科技、灿芯股份、华大九天等涨停,北方华创、中芯国际、海光信息等盘中创历史新高。商业航天概念股表现活跃,上海瀚讯、利君股份、中国卫通、合众思壮(维权)等涨停。固态电池概念股一度冲高,蓝海华腾、福能东方、有研新材、紫江企业等涨停。消费电子概念股维持强势,欧菲光、奋达科技、朝阳科技、伟时电子等涨停。下跌方面,地产股陷入调整,滨江集团等多股跌超5%。整体上个股跌多涨少,全市场超3000只个股下跌。。截至收盘,沪指跌0.53%,深成指跌0.66%,创业板指跌1.24%。

板块方面

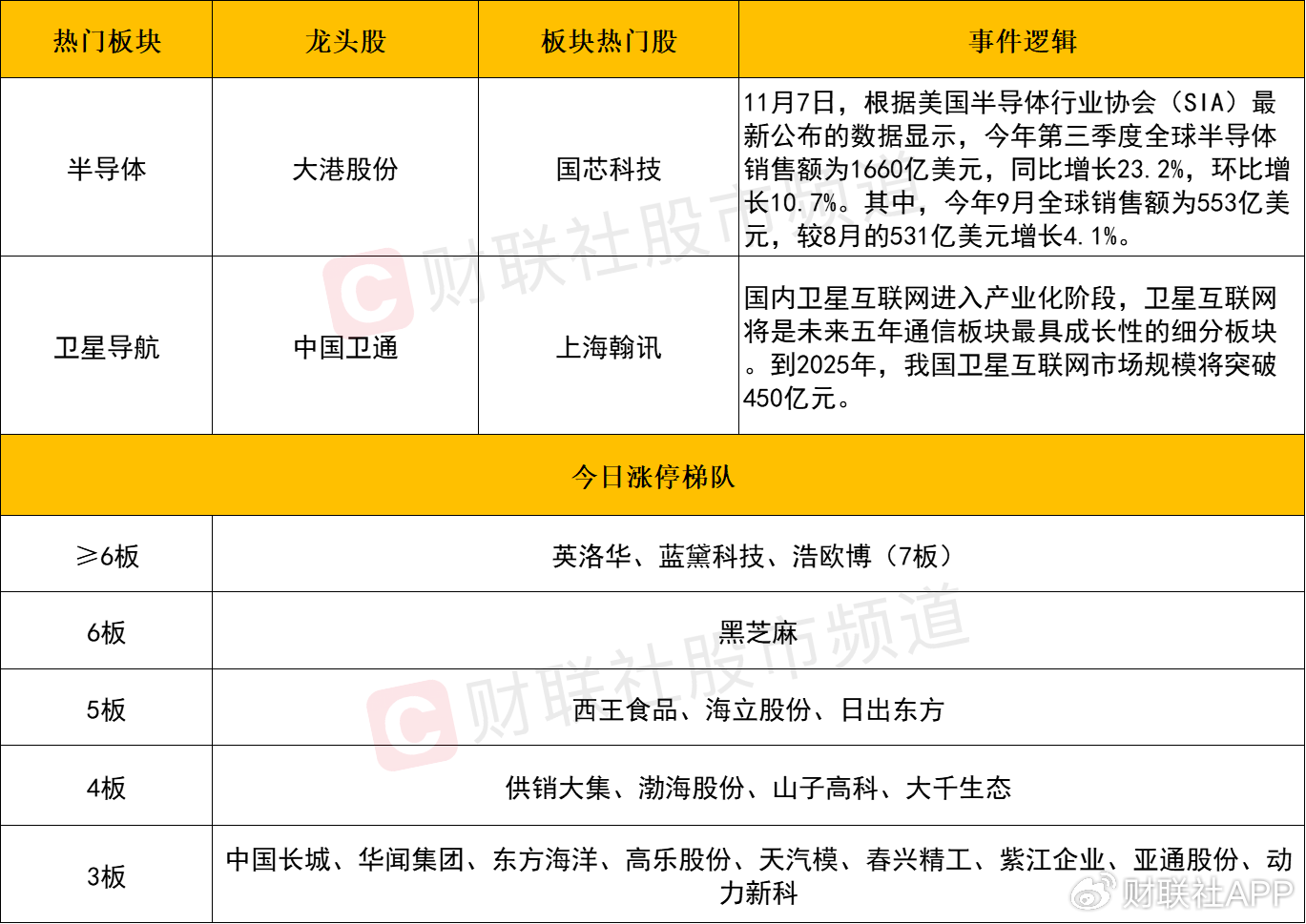

板块上,半导体板块芯片涨幅居前,上海合晶、国芯科技、灿芯股份、华大九天、大港股份等涨停,长川科技、概伦电子、华海诚科等个股涨幅居前。

消息面上,上海证券交易所副总经理王泊在会上以《科创板:全方位指出新质生产力发展,做好科技金融大文章》为题,分享了关于科创板深化改革的相关情况和独到见解,他表示,新质生产力始于技术创新,成于要素配置,而资本市场又天然具备资源配置功能及优势,能够为培育壮大新质生产力提供优质土壤。此外,中芯国际昨日盘后发布第三季度业绩,其中营收156.09亿元,同比增长32.5%;归属于上市公司股东的净利润10.6亿元,同比增长56.4%。也再度反映出了当前半导体行业整体景气持续向好。

从市场角度来看,今日半导体产业链中领涨风格多是科创次新股,而EDA细分的个股则更为强势,可见半导体行情演绎至今,资金还是更愿意去挖掘一些低位补涨性机会。但需注意的,今日午后部分权重标的已率先冲高回落,其中寒武纪受盘中传闻的扰动而跌超9%,而中芯国际、海光信息等权重标的也在早盘创下新高后,震荡回落最终以绿盘报收。在早盘情绪趋于高潮后,则需留意半导体方向分歧加剧的风险。

军工、卫星导航等方向同样全天强势,中航沈飞、上海瀚讯、利君股份、中国卫通、合众思壮等涨停。

消息面上,11月6日,中国空天信息和卫星互联网创新联盟成立暨雄安空天信息和卫星互联网创新发展大会在雄安新区召开。东兴证券石伟晶认为,国内卫星互联网进入产业化阶段,卫星互联网将是未来五年通信板块最具成长性的细分板块。到2025年,我国卫星互联网市场规模将突破450亿元。在经历了昨日的分歧后军工板块今日迎来了强势回流,其中核心个股中航沈飞更为走出反包涨停的态势。在越来越多资金介入其中的背景下,军工方向后续或存进一步冲高之空间。但军工板块内部的分化较为明显,后续的关注的重点还是聚焦于前排的核心标的之中。

消费电子概念股午后再度走强,欧菲光、奋达科技、朝阳科技、捷荣技术、伟时电子等涨停,光弘科技、福立旺、硕贝德、工业富联涨幅居前。消息面上,11月8日,华为常务董事、终端BG董事长、智能汽车解决方案BU董事长余承东在微博平台表示,鸿蒙智行智界新S7将与史上最强大的Mate一同发布。消费电子作为科技股内部的高人气细分后续仍存在着反复活跃的机会。但从板块中不少个股在短线脉冲后便后继乏力,最终留下一根不短的上影线,因此该方向仍以震荡向上的模式为主,应对上仍以低吸为主,若于盘中情绪化追涨的话,风险收益比或相对较低。

个股方面

今日短线市场热度略下降,无论是涨停家数还是连板晋级率较之昨日都有所下滑。其中高位股方向亏钱效应开始放大,代表市场高度的中化岩土(维权)与华映科技今日双双跌超9%,而华夏幸福也在尾盘炸板,最终市场的高度降至7连板。可见随着指数的冲高回落,市场追高的意愿逐步降低。后续仍需警惕高位股连板退潮是进一步扩散的风险。另一方面,今日上海电气(维权)、欧菲光、中航沈飞等容量标的呈现反包涨停,而人气老龙双成药业也于午后涨停,可见在高位连板股分歧加剧的背景下,部分资金可能选择回流此前一些标识度较高的人气股之中。

后市分析

今日市场高开低走,最终三大指数全线收跌,而量能较之前两日进一步放大,增至2.68万亿。指数在经历了本周的连续上涨后,累积了不少的获利盘,在今日早盘惯性上冲后,部分资金选择兑现也在情理之中。对于后市延续此前的观点,仍先关注5日线即可,只要不将其有效跌破的话,震荡向上的结构仍有望延续。而从盘面角度而言,目前市场的领涨风格再度轮动至科技股方向,半导体、消费电子、卫星导航等细分涨幅居前,而昨日领涨的地产、消费、大金融等今日悉数陷入调整。不过较好的是,上述方向皆没有涌现出恐慌性杀跌的情绪,相关的核心标的也展现出一定的承接力道。预计板块间的相互轮动仍是下周市场的主旋律,故应对上相较于跟随追涨,踏准轮动节奏更为关键,尝试寻找一些核心标的低吸的机会或具更高之胜率。

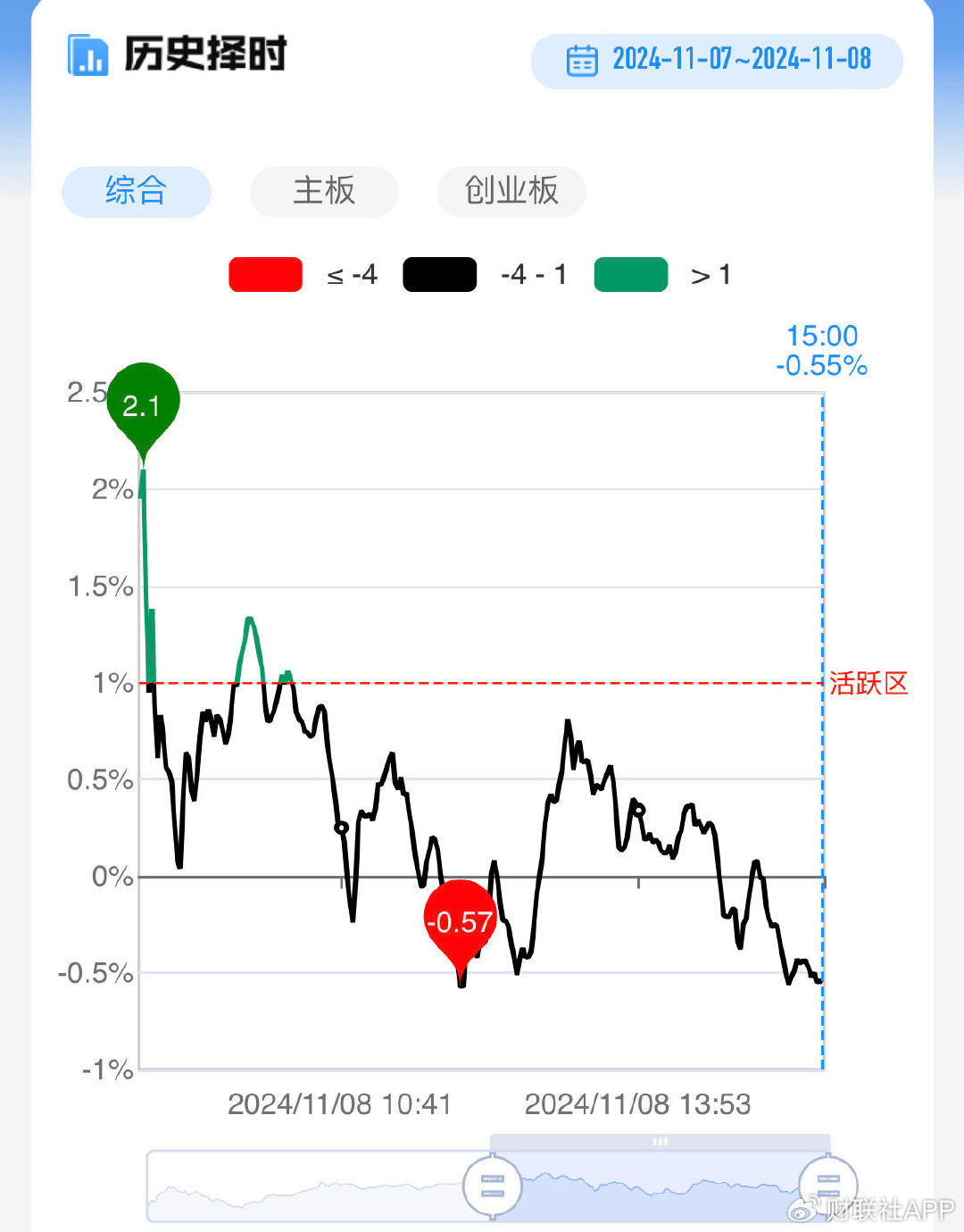

短线情绪来看与指数走势基本相同,在开盘阶段一度来至活跃区,后续震荡回落跌至0轴之下。

市场要闻聚焦

1、财政部部长蓝佛安:加上这次批准的6万亿元债务限额 直接增加地方化债资源达10万亿元

财联社11月8日讯,财政部部长蓝佛安在11月8日举行的十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻

2、上海:适当放宽汽车消费信贷申请条件 推广车牌分期消费信贷产品

财联社11月8日讯,上海市商务委等12部门印发《本市关于更好发挥消费信贷促进消费提质升级作用的实施意见》。其中提出,扩大汽车消费。推动汽车换“能”,打好“政府补贴+厂商优惠+金融机构购车礼”组合拳。在依法合规、风险可控前提下,适当放宽汽车消费信贷申请条件,优化汽车贷款流程,鼓励金融机构推广线上即时办理贷款服务。推广车牌分期消费信贷产品,支持打造“车牌+购车”配套消费贷款产品。推动降低新能源汽车消费者在购置、使用和保有环节的成本,鼓励金融机构加大对新能源汽车购置的信贷投放,在车电分离、新能源汽车电池融资租赁等业务领域先行先试。鼓励二手车商、经销商、评估机构等加强协作、整合渠道,健全二手车第三方检测、评估和认证机制,共建二手车流通生态体系,支持金融机构加大二手车消费信贷投放。